上一篇文章讲述了支付系统以及常见的资金流程,这篇来继续讲述一下监管下的“二清”和“网联”的背景以及目前现状。

一、什么是二清

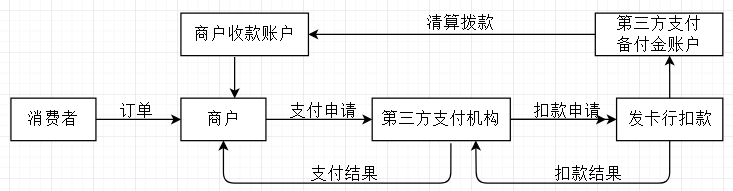

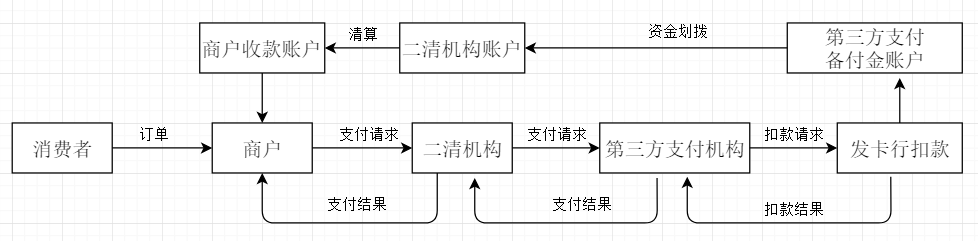

首先,什么是二清?,上图是上篇文章中提到的一个图,描述的是消费者消费后,资金从客户发卡行流转至第三方支付机构备付金账户再到商户的过程,这里的第三方支付机构即是与商户签有协议的收单机构,这里第三方支付机构参与的清算即为“一清”;而二清则是商户和第三方支付机构之间又多出的一个第四方机构参与清算,而这类第四方机构没有支付牌照的,这类公司也是伴随着聚合支付产生的,并且二清承诺商户即时结算、当天到账等诱惑,促使二清交易量巨大,下面是一张“二清”资金流转图:

上面这张图对比文中第一张图,加了二清机构,一清的资金是收银终端直接通过第三方支付公司进行清算,交易结算款直接结算给商户;而二清公司的收银终端要进行两次清算,即结算资金先从第三方支付机构清算至二清机构账户,再清算至商户,而二清机构不持有支付牌照,未获得央行支付业务的授权,但却在进行资金清算业务,二清可能会造成“资金池”模式,进而产生跑路风险。

而217号文《关于进一步加强无证经营支付业务整治工作的通知》中提出将全面针对无证机构提供支付服务的机构进行整改和处罚,“二清”将被斩草除根。

二、什么是网联

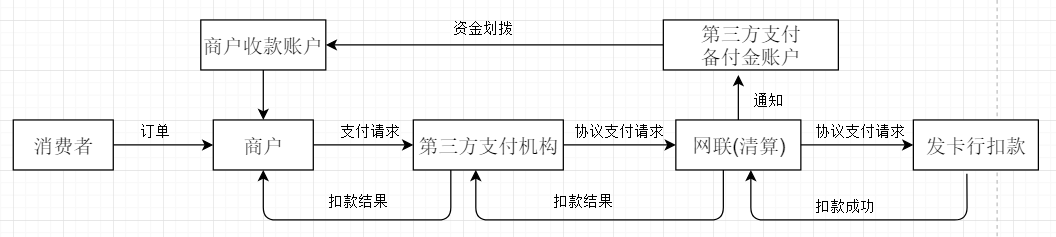

介绍完“二清”,讲述一下网联,2017年8月,央行发布《关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》,即规定所有支付机构在2018年6月30日前接入网联,切断之前支付机构直连银行的模式,这个对我们客户有什么影响呢,其实我们是察觉不到的,可以看下面一张图:

接入网联后流程是上面如图所示,不接网联是文中第一张图所示,其实对于客户来说是无感知的,只不过我们付款时的代扣协议变成了网联协议支付协议。至于为什么要接入网联,则是人行要监管每一笔资金流,网联对于每一笔资金流都会记录交易信息并留存,接入网联则是实现严监管,伴随着全面介入网联的脚步,银行代扣通道关闭,协议支付将取代代扣,估计受影响最大的是做贷款的了,毕竟大家都没主动还钱的习惯,都等着还款日代扣呢。

以上简单描述了二清以及网联接入流程,是对上一篇支付文档的补充,除了上文中提到的代扣和协议支付外,还有两种支付方式:网关支付、快捷支付。

三、网关支付和快捷支付

网关支付是指第三方支付公司作为代理网关接入银行,用户在网关页面选择银行后跳转到第三方支付平台再定向到对应银行,从而在银行网银上完成支付,这个就是比较老的支付方式;

快捷支付是针对小额支付的场景,完成四要素;银行卡号、身份证、手机号、短信验证码即可完成消费确认。